Éducation financière · Conçue pour les équipes canadiennes

Le stress financier de votre équipe pèse sur vos résultats.

Les soucis d'argent suivent vos employés au travail — au détriment de la concentration, de l'assiduité et de la rétention. Wealthy Unicorn est l'académie en ligne qui transforme le stress financier en confiance financière.

Fait au Canada, par des CanadiensDéployez-la à toute votre équipe en quelques minutesAucune ressource TI requise

La confiance des équipes canadiennes

★★★★★

« Facile à mettre en place — et ça nous valorise d'offrir une solution de mieux-être moderne. »

Andrew N. · Partenaire en avantages collectifs

91%

des employés affirment que les avantages financiers influencent leur loyauté envers un employeur.

Wealthsimple for Business, 2025

150+ coursAnglais et françaisConçu pour les CanadiensMobile et ordinateurGarantie de 14 joursIntégration SSO

Quand votre équipe a des soucis d'argent, votre entreprise en paie le prix.

Le stress financier ne reste pas à la maison. Il se manifeste de six façons chaque semaine :

Touchez un coût ci-dessous pour voir le chiffre réel

Plus d'absences et de congés de maladie

Roulement de personnel plus élevé

Manque de concentration et mauvaises décisions

Relations de travail tendues

Produitivité réduite

Baisse du moral et de l'engagement

La solution

Le mieux-être financier n'est pas un simple avantage. C'est une stratégie de performance.

Notre plateforme d'apprentissage en ligne donne à votre équipe le savoir-faire et les outils pour s'épanouir — au travail comme à la maison. À votre rythme, adaptée au mobile et conçue pour les réalités que vivent réellement les Canadiens.

Réduire la détresse financière

Offrez aux employés un chemin clair pour sortir du stress financier.

Stimuler l'engagement et la concentration

Les équipes qui se sentent en sécurité sont présentes et performantes.

Réduire les coûts cachés de l'entreprise

Moins d'absentéisme, de roulement et de perte de productivité.

Regardez l'aperçu de 2 minutes

Comment ça marche

Une formation qui s'adapte à la journée de votre équipe — et non l'inverse.

Déployez-la en quelques minutes. Les employés se connectent en tout temps, où qu'ils soient, et apprennent à leur rythme.

150+ cours concis, enrichis régulièrement

À votre rythme, sur mobile et ordinateur

Suivi de l'engagement et certificats de réussite

SSO et sécurité de niveau entreprise

Entièrement bilingue — offert en anglais et en français

Une formation financière complète — de votre premier budget à la gestion avancée du patrimoine.

Essentiel comprend 50 cours fondamentaux — les bases financières dont chaque employé a besoin — tandis que Premium débloque les 150 cours, ajoutant 100 cours avancés, stratégiques et spécialisés dans chaque parcours d’apprentissage. Conçu pour la réalité financière canadienne et actualisé pour 2026, touchez un parcours d’apprentissage pour voir ce qui est inclus dans chaque forfait.

Inclus dans Essentiel et PremiumPremium seulement

Les fondations financières10 de 13 dans Essentiel

Les compétences de base dont chaque membre a besoin avant tout : budget, flux de trésorerie, fonds d’urgence, état d’esprit et un plan écrit.

Notions de base du budgetEssentielBâtir un budget fonctionnel avec la méthode 50/30/20 et des outils canadiens modernes.

Flux de trésorerie et la méthode « payez-vous d’abord »EssentielAutomatiser ses finances pour épargner avant de dépenser, à chaque paie.

Le fonds d’urgence : votre filet de sécuritéEssentielCombien garder, où le placer et quand l’utiliser.

La psychologie de la dépenseEssentielRepérer les déclencheurs émotionnels et comportementaux de vos achats.

Bien-être financier et état d’espritEssentielTransformer votre rapport à l’argent et réduire l’anxiété financière.

La littératie financière : pourquoi c’est importantEssentielLe vocabulaire et les concepts de base qui débloquent tous les autres cours.

Fixer des objectifs financiers SMARTEssentielTransformer des souhaits vagues en cibles précises, datées et finançables.

Comprendre l’inflation et ses effetsEssentielPourquoi les prix montent, comment elle érode l’épargne et comment s’en protéger.

L’inflation du train de vie et le coût des choixEssentielPourquoi les hausses de salaire disparaissent et comment éviter que les dépenses suivent les revenus.

Bâtir votre plan financierPremiumRéunir budget, objectifs, dettes et placements dans un document vivant.

Travailler avec des conseillers et planificateurs financiersPremiumHonoraires ou commission, le titre de planificateur financier et les bonnes questions à poser.

Les avantages d’un mentor financierPremiumComment un accompagnement informel accélère les bonnes habitudes financières.

Le bilan financier annuel : votre rituel d’argentEssentielUne révision annuelle de votre valeur nette, de vos comptes, de vos bénéficiaires et de vos objectifs.

Crédit et dettes7 de 10 dans Essentiel

Comprendre, bâtir et protéger votre crédit, puis attaquer vos dettes avec une stratégie claire et éprouvée.

Comprendre la cote de créditEssentielCe que signifie la cote de 300 à 900 et les cinq facteurs qui la font bouger.

Bâtir un bon dossier de créditEssentielDes étapes concrètes pour établir et faire croître son crédit, y compris les cartes garanties.

Cartes de crédit : alliées ou ennemies?EssentielRécompenses, pièges des intérêts et utiliser la carte comme un outil, pas une béquille.

L’importance d’un bon dosage de créditPremiumComment le crédit renouvelable et à tempérament influence votre cote.

Stratégies de gestion des dettesEssentielAvalanche ou boule de neige, consolidation et garder la motivation.

Rembourser ses prêts étudiantsEssentielAide au remboursement au Canada, priorisation et plans de remboursement.

L’effet des taux d’intérêt sur les empruntsEssentielComment les variations de taux transforment hypothèques, marges de crédit et cartes.

Surmonter les revers financiersEssentielSe relever d’une perte d’emploi, de factures imprévues et de paiements manqués.

Dettes problématiques : proposition de consommateur et faillitePremiumLes options d’insolvabilité au Canada, le rôle du syndic et les conséquences.

Maximiser les récompenses et avantages des cartesPremiumPrimes de bienvenue, récompenses du quotidien et offres de fidélisation — soldé chaque mois.

Services bancaires et argent au quotidien6 de 8 dans Essentiel

Maîtriser la mécanique du quotidien : comptes, frais, véhicules d’épargne, protection contre la fraude et dépenses avisées.

Choisir le bon compte et éviter les fraisEssentielComptes chèques, épargne et banques numériques comparés pour les Canadiens.

Épargne à intérêt élevé, CPG et épargner intelligemmentEssentielOù garder l’argent à court terme et comment fonctionne l’échelonnement de CPG.

Achetez maintenant, payez plus tard : commodité ou risqueEssentielComment fonctionne le « payez plus tard », ses coûts cachés et son effet sur le crédit.

Le système bancaire ouvert au CanadaPremiumCe que la finance axée sur le consommateur change pour vos données et vos choix.

Se protéger des fraudes financièresEssentielReconnaître l’hameçonnage, les fraudes amoureuses et les arnaques de placement.

Sécurité numérique et protection de vos données financièresEssentielAuthentification à deux facteurs, bons mots de passe et comptes sécurisés en 2026.

Gérer ses abonnements et le piège des frais récurrentsEssentielVérifier, annuler et maîtriser les frais mensuels qui s’accumulent.

Voyager à moindre coût grâce aux pointsPremiumPoints, milles et cartes pour voyager pour moins cher, de façon responsable.

Les bases de l’investissement7 de 9 dans Essentiel

Commencer à investir en confiance : intérêts composés, risque, fonds à faible coût et habitudes constantes.

Investir 101 : par où commencerEssentielComptes, catégories d’actifs et votre premier portefeuille.

La puissance des intérêts composésEssentielPourquoi le temps investi vaut mieux que le moment d’entrée.

Évaluer votre tolérance au risqueEssentielAccorder votre portefeuille à votre horizon et à votre tempérament.

Comprendre les fonds communs de placementEssentielStructure, frais (RFG) et quand ils ont encore leur place.

Comprendre les FNBEssentielDiversification à faible coût et options canadiennes tout-en-un.

Investissement indiciel et robots-conseillersEssentielLes stratégies passives et les plateformes de robots-conseillers expliquées.

Les achats périodiques par sommes fixesEssentielInvestir régulièrement pour lisser la volatilité des marchés.

Les obligations et leur rôle dans un portefeuillePremiumComment les titres à revenu fixe stabilisent les rendements et ce qui influence leur prix.

Le rôle des dividendes dans un portefeuillePremiumRevenu, réinvestissement et crédit d’impôt pour dividendes canadiens.

Investissement avancéPremium seulement

Aller plus loin : analyse, placements alternatifs et instruments pour les membres expérimentés.

Naviguer en boursePremiumTypes d’ordres, marchés boursiers et lire les marchés sans le bruit.

Comprendre les ratios financiersPremiumCours/bénéfice, dette/capitaux propres et autres outils pour évaluer une entreprise.

Notions de comptabilité pour les finances personnellesPremiumLire un bilan et un état des résultats avec aisance.

Explorer les placements alternatifsPremiumCapital-investissement, art et autres actifs non traditionnels.

L’or et les métaux précieux dans un portefeuillePremiumLeur rôle de protection et de réserve de valeur.

Les bases du négoce des matières premièresPremiumLes marchés de l’énergie, de l’agriculture et des métaux expliqués.

Comprendre les produits dérivés et leurs usagesPremiumOptions et contrats à terme pour se couvrir et (prudemment) spéculer.

Les bases des fonds de couverturePremiumStratégies, frais et à qui ils s’adressent vraiment.

Change et notions de ForexPremiumComment fonctionnent les taux de change et les risques de les négocier.

Les bases de l’investissement internationalPremiumDiversification mondiale, risque de change et biais envers son pays.

Réduire les frais de placement : série D et FNBPremiumCessez de trop payer : fonds de série A ou série D et FNB à faible coût.

Emprunter pour investir : la manœuvre Smith et l’effet de levierPremiumLa dette de placement déductible et l’effet de levier — et leurs risques sérieux.

Comptes enregistrés et fiscalité (Canada)5 de 13 dans Essentiel

Maîtriser les comptes fiscalement avantageux canadiens qui bâtissent discrètement le plus de patrimoine.

Comprendre le REER et le CELIEssentielLes deux comptes piliers, mis à jour avec les plafonds de 2026.

Le CELIAPP : votre atout pour une première maisonEssentielLe plus récent compte enregistré — déduction à l’entrée, retrait libre d’impôt.

REER, CELI ou CELIAPP : choisir le bon compteEssentielUn cadre de décision pour savoir où placer chaque dollar.

Comprendre l’impôt au CanadaEssentielTaux marginaux, tranches et comment réduire légalement sa facture.

Placements fiscalement efficaces et gains en capitalPremiumEmplacement des actifs, taux d’inclusion et vente à perte à des fins fiscales.

Les avantages fiscaux des dons de bienfaisancePremiumLe crédit pour dons et donner stratégiquement.

Épargner pour les études des enfants : le REEEEssentielSubventions (SCEE), règles de cotisation et plafond à vie de 50 000 $.

Le crédit d’impôt pour personnes handicapées et le REEIPremiumSoutien et outils d’épargne pour les Canadiens en situation de handicap.

Les titres protégés contre l’inflationPremiumLes obligations à rendement réel et la protection du pouvoir d’achat.

L’essentiel des finances au QuébecPremiumRRQ, déclaration TP-1, RAMQ, RQAP, garderies et l’abattement du Québec.

Les prestations que vous oubliez probablementPremiumProduire sa déclaration donne droit au crédit pour la TPS/TVH, à l’ACE et à des crédits négligés.

Salaire, primes et REER : des stratégies fiscalesPremiumLe T1213, maximiser la contribution de l’employeur et diriger les primes vers le REER.

Les programmes gouvernementaux à ne pas manquerPremiumLe RAP (60 000 $), le REEP et le CELIAPP — avec les règles actuelles.

Immobilier et accession à la propriété3 de 10 dans Essentiel

De la mise de fonds au rendement des rénovations, naviguer le plus gros achat des Canadiens.

Épargner pour une maisonEssentielMise de fonds, la combinaison CELIAPP + RAP et des échéanciers réalistes.

Comprendre l’hypothèque et le choc du renouvellementEssentielTaux fixe ou variable, amortissement et renouveler à des taux plus élevés.

Les bases de l’investissement immobilierPremiumLe calcul locatif, les FPI et se lancer sans se surendetter.

Louer ou acheter : faire les calculsEssentielLe vrai coût de la propriété par rapport à louer et investir la différence.

Taxes foncières et frais de clôturePremiumLes coûts souvent oubliés de l’achat et de la possession d’une maison.

Être propriétaire-bailleur : la réalité financièrePremiumFlux de trésorerie, vacances locatives et responsabilités de la location.

Rénovations : budget et rendementPremiumQuels projets ajoutent de la valeur et comment les budgéter.

Louer ou acheter une voiturePremiumLe coût total de possession de votre deuxième plus gros achat.

Réussir le renouvellement de son hypothèquePremiumSe préparer tôt, magasiner le renouvellement et les leviers en cas de budget serré.

La banque de papa-maman : dons pour la mise de fonds et aide familialePremiumDons ou prêts, lettres de don, impôt et préserver la relation.

Revenus et carrière3 de 10 dans Essentiel

Développer le levier de richesse le plus puissant : votre capacité à gagner.

Naviguer le marché de l’emploiEssentielPositionnement, réseautage et le processus d’embauche moderne.

Négocier salaire et avantagesEssentielRecherche, formulations et la confiance pour demander plus.

Diversifier ses revenusPremiumPourquoi une seule source de revenu est un point de défaillance unique.

Créer plusieurs sources de revenusPremiumBâtir des revenus actifs et passifs qui se cumulent.

Explorer les revenus passifsPremiumLe revenu passif réaliste par rapport à la version fantasmée d’Internet.

L’économie des petits boulots : occasions et défisPremiumFlexibilité, instabilité et compromis financiers.

Les avantages financiers du télétravailPremiumÉconomies, arbitrage géographique et bureau à domicile.

Investir en soi : formation et compétencesEssentielCalculer le rendement des cours, des titres et du perfectionnement.

L’indépendance financière dans ses choix de carrièrePremiumComment une base financière solide élargit votre liberté professionnelle.

Perdre son emploi : AE, indemnité de départ et plan de triagePremiumLe fonctionnement de l’AE, gérer l’indemnité avec efficacité fiscale et trier ses finances.

Entrepreneuriat et finances d’entreprisePremium seulement

Transformer ses idées en revenus et comprendre l’argent derrière la gestion d’une entreprise.

Bâtir sa richesse par la propriété d’entreprisePremiumCapitaux propres, croissance et le parcours de richesse de l’entrepreneur.

Travail autonome : considérations financièresPremiumTPS/TVH, acomptes provisionnels et gérer un revenu irrégulier.

Activités d’appoint et l’ARC : l’impôt sur les revenus supplémentairesPremiumDéclarer ses revenus d’appoint, les déductions et rester en règle.

Finances d’entreprise pour entrepreneursPremiumFlux de trésorerie, marges et financement de votre projet.

Comprendre la finance d’entreprisePremiumComment les grandes entreprises lèvent et répartissent leurs capitaux.

Le rôle du sociofinancementPremiumSociofinancement par récompense, par capitaux propres et par emprunt comparés.

Les bases du capital de risquePremiumComment les jeunes pousses sont financées et ce qu’attendent les investisseurs.

Les bases de l’investissement providentielPremiumInvestir au démarrage, le risque et se lancer.

La retraite du travailleur autonome : épargner sans régimePremiumLes outils REER/CELI, les options en société comme le RRI et la discipline d’épargne.

Assurance et risque3 de 6 dans Essentiel

Protéger ce que vous avez bâti contre les événements qui font dérailler un plan financier.

Besoins en assurance : l’essentielEssentielVie, invalidité, habitation et auto — ce dont vous avez vraiment besoin.

Évaluer ses options d’assurancePremiumTemporaire ou permanente, franchises et éviter de trop payer.

Protéger son revenu : invalidité et maladies gravesEssentielAssurer votre plus grand actif : votre capacité à gagner.

Les bases des rentesPremiumLes produits à revenu garanti et leur place dans un plan.

Gérer le stress financierEssentielStratégies d’adaptation et l’aspect mental de la pression financière.

L’auto-assurance : investir plutôt qu’assurerPremiumQuand bâtir un fonds investi et quand une vraie assurance est essentielle.

Planification de la retraite2 de 6 dans Essentiel

Planifier le long terme : régimes de retraite, revenu de retraite et un revenu qui dure.

Planifier sa retraiteEssentielEstimer son objectif et bâtir pour l’atteindre.

Comprendre le RPC et la SVEssentielLes régimes publics du Canada, le moment de les toucher et à quoi s’attendre.

Le mouvement FIREPremiumIndépendance financière et retraite anticipée : stratégies et compromis.

L’effet du vieillissement sur la planificationPremiumSoins de santé, décaissement et désépargne en fin de vie.

Bâtir son revenu de retraite : décaissement et FERRPremiumTransformer l’épargne en revenu : FERR, ordre des retraits et risques.

L’argent après 50 ans : stratégies de rattrapagePremiumUtiliser les droits accumulés et les leviers de fin de carrière quand on se sent en retard.

Planification successorale et héritagePremium seulement

Protéger et transmettre ce que vous avez bâti : testaments, bénéficiaires, héritage, proche aidance et legs.

L’essentiel de la planification successoralePremiumProtéger et transmettre son patrimoine efficacement.

Testaments, homologation et bénéficiaires au CanadaPremiumRègles provinciales, désignation des bénéficiaires et éviter l’homologation.

Soutenir financièrement des parents vieillissantsPremiumProcurations, coûts des soins et protéger sa propre retraite.

Recevoir un héritage ou une rentrée d’argentPremiumTraitement fiscal, la stratégie de la pause et l’affecter par ordre de priorité.

Planification successorale pour familles recomposées et non traditionnellesPremiumÉviter le déshéritement accidentel grâce aux testaments, fiducies et bénéficiaires.

Le guide du veuvage : l’argent après la perte d’un conjointPremiumPremières étapes, prestations de survivant, règlement de la succession et reconstruction.

Famille et relations2 de 6 dans Essentiel

L’argent à travers le cycle familial — couples, enfants et les générations que vous soutenez.

La dynamique des finances familialesPremiumObjectifs communs, budget du ménage et conversations sur l’argent.

Gérer l’argent en coupleEssentielComptes conjoints ou séparés et s’entendre sur les objectifs.

Les répercussions financières de la parentalitéPremiumLe vrai coût des enfants et planifier d’avance.

Apprendre l’argent aux enfantsEssentielDes leçons adaptées à l’âge qui forgent des habitudes durables.

S’y retrouver dans l’aide financière et les boursesPremiumFinancer ses études sans dette inutile.

Aider ses enfants adultes sans saboter sa retraitePremiumUne aide qui favorise l’autonomie, sans sacrifier votre sécurité.

Transitions de vie et événements majeursPremium seulement

Les grands tournants et les parcours non traditionnels — changements de statut, nouveaux pays et tracer sa propre voie.

Les répercussions financières du mariage et du divorcePremiumBiens, pension alimentaire et se protéger juridiquement.

Séparation et divorce : le plan d’action financierPremiumPremières étapes, partage des biens, partage des comptes enregistrés et reconstruction.

Union de fait ou mariage : droits, impôts et protectionsPremiumL’égalité fiscale, l’écart de droits patrimoniaux selon la province et se protéger mutuellement.

Planification financière pour les nouveaux arrivants au CanadaPremiumBâtir son crédit, ses services bancaires et ses prestations comme nouveau résident.

Finances de la fondation d’une famille LGBT et non traditionnellePremiumCoûts de la FIV, de la gestation pour autrui et de l’adoption, plus les règles canadiennes et les étapes légales.

Finances en solo : bâtir sa richesse avec un seul revenuPremiumUn filet plus grand, les avantages du solo et planifier le long terme.

Économie et marchésPremium seulement

Comprendre les forces extérieures qui façonnent votre argent.

Comprendre les indicateurs économiquesPremiumPIB, IPC, chômage et ce qu’ils signalent.

L’effet des événements mondiaux sur vos financesPremiumComment les crises et les chocs se répercutent sur votre portefeuille.

Le rôle de la politique économiquePremiumBanques centrales, politique budgétaire et vos finances.

L’effet de la mondialisation sur la financePremiumDes marchés interreliés et ce que cela signifie pour vous.

Comprendre les fusions et acquisitionsPremiumPourquoi les entreprises se regroupent et l’effet sur les investisseurs.

Comprendre l’économie circulairePremiumDes modèles économiques durables et des occasions émergentes.

Évaluer le coût des études supérieuresPremiumLe rendement des diplômes et des façons plus avisées de les payer.

Psychologie et comportement financiers2 de 5 dans Essentiel

Le jeu intérieur — biais, influences et état d’esprit derrière chaque décision.

Comprendre la finance comportementaleEssentielLes biais qui sabotent les décisions financières rationnelles.

Médias sociaux et habitudes de dépensePremiumComment les fils d’actualité nourrissent l’inflation du train de vie et les achats impulsifs.

L’économie du partage et votre portefeuillePremiumGagner et économiser grâce aux modèles d’accès plutôt que de possession.

Un état d’esprit de croissance en financeEssentielVoir les compétences financières comme acquises, non innées.

État d’esprit financier : l’assumer, le vivre, le voirPremiumAssumer ses achats, dépenser pour des expériences et garder son avenir en vue.

Fintech et tendances émergentesPremium seulement

La technologie qui transforme la façon dont les Canadiens épargnent, investissent et paient.

Le rôle des technologies financières (fintech)PremiumComment les applis et plateformes transforment les finances personnelles.

L’effet de la technologie sur les finances personnellesPremiumAutomatisation, agrégation et l’écosystème financier connecté.

La cryptomonnaie : une nouvelle frontièrePremiumCe qu’est la cryptomonnaie, les risques et un regard canadien lucide.

Le rôle de la chaîne de blocs en financePremiumLa technologie derrière la cryptomonnaie et ses applications réelles.

L’effet de l’IA sur les services financiersPremiumRobots-conseillers, détection de fraude et planification pilotée par l’IA.

Le rôle des plateformes de micro-investissementPremiumArrondis et applis pour investir la petite monnaie.

Évaluer le prêt entre particuliersPremiumPrêter et emprunter en dehors des banques traditionnelles.

L’effet de l’automatisation sur l’emploi et les financesPremiumPréparer sa carrière et ses finances à une économie en mutation.

Éthique, société et finance durablePremium seulement

Aligner votre argent sur vos valeurs et comprendre le rôle plus large de la finance.

Le rôle de l’éthique en financePremiumConfiance, conflits d’intérêts et faire les choses correctement.

La responsabilité sociale des entreprises (RSE)PremiumComment la conduite d’une entreprise influence sa valeur et ses investisseurs.

Explorer les placements vertsPremiumFonds ESG, écoblanchiment et investir durablement.

Changements climatiques et vos placementsPremiumRisque de transition, occasions et effet sur le portefeuille.

Le rôle de la philanthropie en financePremiumDonner stratégiquement et bâtir un héritage à impact.

Les différences culturelles en financePremiumComment la culture façonne les attitudes et décisions financières.

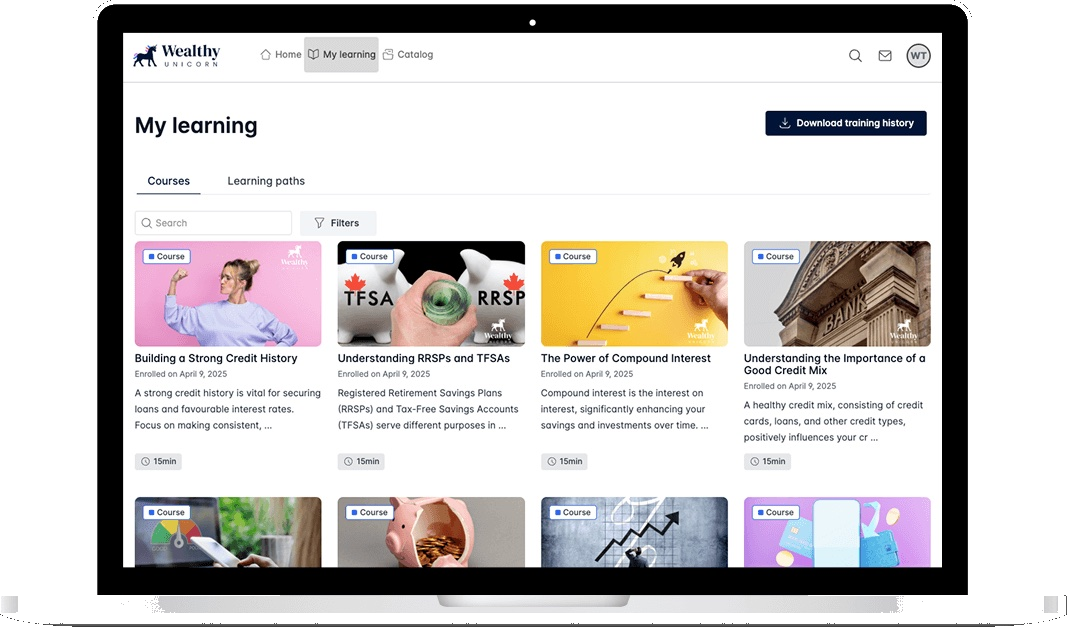

18 parcours d’apprentissage, 150+ sujets — et de nouveaux ajoutés régulièrement.

Les mêmes outils concrets que votre équipe obtient dans l'académie.

Chaque forfait transforme la théorie financière en pratique. Voici un aperçu en direct des calculatrices interactives que vos employés utilisent pour prendre de vraies décisions — du remboursement de dettes à l'investissement, la retraite et les impôts.

Faites les calculs, puis imaginez toute votre équipe en faire autant.

$

$

%

ans

Valeur totale

0 $

Montant investi0 $

Gains de placement0 $

Selon une capitalisation annuelle. Ne tient pas compte de l'inflation, des impôts ni des frais.

La règle 50/30/20 est un point de départ, pas une limite stricte. Les villes au coût du logement élevé modifient souvent la répartition — l'académie montre à votre équipe comment l'adapter.

$

mois

$

$

Cible du fonds d'urgence

0 $

Mois couverts actuellement0

Encore nécessaire0 $

Épargne par mois0 $

Délai pour atteindre la cible—

La plupart des Canadiens visent de 3 à 6 mois de dépenses essentielles, conservés dans un compte d'épargne à intérêt élevé.

$

%

$

Remboursé en

0 mois

Total payé0 $

Intérêts payés0 $

Augmenter votre paiement mensuel de seulement 50 à 100 $ peut épargner des milliers de dollars en intérêts.

ans

ans

$

$

%

$

Pécule projeté

0 $

Années avant la retraite0

Cotisations totales0 $

Croissance des placements0 $

Revenu mensuel viable0 $/mois

Écart mensuel0 $

Estimation seulement. Ne tient pas compte du RPC, de la SV, de l'inflation ni des impôts.

ans

ans

ans

$

$

$

%

$

Pécule à la fin du plan

0 $

Pécule à la retraite0 $

Retrait mensuel viable0 $/mois

Votre retrait dure—

Total retiré à la retraite0 $

Croissance pendant la retraite0 $

Calcul à composition mensuelle pour les années d'épargne et de retraite. Le retrait viable est le montant qui épuise le pécule exactement à l'âge planifié. Estimation seulement — exclut le RPC, la SV, l'inflation et les impôts.

$

$

%

ans

Paiement mensuel

0 $

Total payé sur la durée0 $

Intérêts totaux payés0 $

Les hypothèques canadiennes sont capitalisées deux fois l'an. Ce calcul utilise une capitalisation mensuelle comme approximation.

$

%

%

ans

Frais payés sur la durée

0 $

Frais annuels (année 1)0 $

Croissance perdue sur les frais0 $

Portefeuille avec frais0 $

Portefeuille sans frais0 $

Coût total des frais0 $

Le RFG moyen d'un fonds commun canadien est d'environ 2 %. Les FNB facturent souvent de 0,1 à 0,25 %. Ceci illustre le coût réel à long terme de cet écart.

$

$

ans

Recommandation

—

Taux d'imposition marginal actuel—

Taux estimé à la retraite—

Remboursement REER estimé—

Avantage de taux—

Ceci est un point de départ, pas une décision fiscale. La bonne réponse dépend de votre situation complète — exactement le genre de nuance qu'enseigne l'académie.

Ce n'est qu'une petite partie de ce que votre équipe explore dans l'académie. Donnez à chaque employé la confiance de prendre des décisions comme celles-ci.

Voyez ce que le stress financier vous coûte — et ce que vous pourriez récupérer.

Indiquez la taille de votre équipe et choisissez un forfait. Nous estimerons la productivité que vous perdez aujourd'hui à cause du stress financier, le roulement qu'il entraîne et votre rendement en investissant dans Wealthy Unicorn.

Votre équipe

Quel forfait envisagez-vous ?

Facturé annuellement. Garantie satisfait ou remboursé de 14 jours.

Nombre d'employés100

Salaire annuel moyen65 000 $

Sert à évaluer le temps de travail perdu et le roulement.

Productivité

% de l'équipe en stress financier36 %

Institut national de la paie, 2025 : 36 % des travailleurs canadiens.

Minutes/jour perdues au stress financier15 min

INP : 51 % en perdent au moins 15 min/jour; 6 %, 90+.

Productivité récupérée par le programme25 %

Estimation illustrative prudente du temps perdu regagné.

Rétention

Roulement annuel du personnel12 %

La moyenne tous secteurs est d'environ 10–13 % (LinkedIn).

Coût de remplacement d'un employé33 % du salaire

La SHRM l'évalue à 50–200 %; la valeur par défaut est volontairement prudente.

Roulement lié au stress évité par le programme15 %

Part des départs à risque évités. Estimation prudente.

Votre rendement estimé

436 %

rendement de votre investissement annuel

Le stress financier vous coûte environ 73 125 $/an en perte de productivité aujourd'hui.

Productivité récupérée

18 281 $

Économies de rétention

13 899 $

Coût du forfait / an

6 000 $

Bénéfice net / an

26 180 $

Répartition de la valeur récupéréeRécupération ≈ 2 mois

Les estimations sont illustratives et fournies à des fins de planification seulement. Les chiffres de productivité

proviennent de l'Enquête 2025 de l'Institut national de la paie auprès des travailleurs canadiens (le stress financier

coûte 69,5 G$/an aux entreprises canadiennes; 36 % des travailleurs sont en stress financier; plus de la moitié perdent

15 minutes ou plus par jour à cause des soucis d'argent). Les chiffres de rétention reflètent que les employés en stress

financier sont environ deux fois plus susceptibles de chercher un nouvel emploi, le coût de remplacement étant établi

d'après la fourchette de 50 à 200 % du salaire de la SHRM (valeur par défaut fixée prudemment à 33 %). Les taux de

récupération et de réduction du roulement sont des hypothèses illustratives prudentes; les résultats individuels varieront.

Sans risque

Adoptez-la en 14 jours, sinon nous corrigeons le tir.

Outillez votre équipe, rehaussez la littératie financière et obtenez des résultats — sans aucun risque. Si vous n'adorez pas Wealthy Unicorn dans les 14 premiers jours, nous corrigeons la situation ou vous remboursons. Sans tracas.

Gagnez et fidélisez des comptes avec un avantage qu'ils vont vraiment utiliser.

Ajoutez l'éducation financière à votre offre d'avantages collectifs — en marque blanche et conçue pour démarquer votre portefeuille de clients.

Portail de marque ou en marque blanche

Votre marque, notre plateforme.

Tarification évolutive par utilisateur

Des marges rentables sur tout votre portefeuille.

Rapports d'engagement par groupe

Démontrez la valeur à vos clients, renouvellement après renouvellement.

Gestionnaire de la réussite dédié

Plus du soutien aux ventes et au marketing.

Forfait partenaire

Bâtissons votre offre

Tarification sur mesure pour les cabinets de courtage, fournisseurs de paie et firmes d'avantages collectifs. Utilisateurs illimités, marque blanche complète, gestion centralisée des clients.

De vraies équipes. De vrais partenaires. De vrais résultats.

★★★★★

Le contenu est bien rédigé et facile à assimiler — une excellente introduction à la littératie financière, surtout pour les jeunes professionnels et les nouveaux arrivants au Canada. C'est facile à mettre en place et ça nous valorise d'offrir une solution de mieux-être moderne.

AAndrew N.Partenaire en avantages collectifs

★★★★★

Wealthy Unicorn a offert à notre équipe six mois d'accès et ce fut une expérience vraiment positive. Le personnel a adoré le format à son rythme, et le ton est non intimidant, facile à suivre et réellement bienveillant.

MLMichelle L.Cheffe d'équipe · Avis Google

★★★★★

Service et qualité du produit exceptionnels de A à Z. La plateforme de cours en ligne est très conviviale et son contenu est d'une grande valeur.

ABAlana B.Avis Google

★★★★★

Une mine de connaissances ! Merci de m'avoir donné les outils pour atteindre la liberté financière.

CCClarissa C.Avis Google

91%

des employés affirment que les avantages financiers influencent leur loyauté envers un employeur.Wealthsimple for Business, 2025

150+

cours concis conçus pour la réalité financière canadienne.

36%

des travailleurs canadiens sont stressés financièrement — votre équipe n'y échappe pas.National Payroll Institute, 2025

Rencontrez le fondateur

Brandon Berish

La plupart des décisions financières ne portent pas vraiment sur l'argent. Elles portent sur l'incertitude.

Au cours des vingt dernières années, j'ai travaillé dans les services bancaires, l'investissement, la gestion de patrimoine, l'entrepreneuriat, le leadership d'entreprise et l'éducation financière. Ce que j'ai appris, c'est que les gens ont rarement un problème d'information. Le plus souvent, ils ont un problème de clarté. Beaucoup ne savent pas, au départ, quelles questions ils devraient se poser.

C'est précisément le problème que Wealthy Unicorn a été conçu pour résoudre.

J'ai étudié la sociologie avant d'étudier la finance. Cela a eu plus d'importance que je ne l'aurais cru. La sociologie m'a appris que le comportement, les incitatifs, les relations et l'émotion façonnent presque toutes les décisions que prennent les gens — y compris les décisions financières. Les chiffres comptent, bien sûr. Mais après deux décennies passées autour de l'argent, j'ai appris que c'est souvent le facteur humain qui détermine le résultat.

En cours de route, j'ai obtenu un MBA à l'Université de Tel-Aviv et j'ai passé des années à aider des particuliers et des entreprises à prendre d'importantes décisions sous de multiples angles — à titre de banquier, de conseiller, d'investisseur, d'entrepreneur, d'éducateur, d'employeur et d'employé. Cette diversité d'expériences m'a appris que la confiance financière ne vient pas d'un accès à davantage d'information. Elle vient de la compréhension de ce qui compte vraiment, du fait de savoir quelles questions poser et d'avoir la confiance nécessaire pour agir.

En 2020, il était devenu évident que les Canadiens cherchaient davantage de soutien en matière d'argent, et que les employeurs étaient de plus en plus à la recherche d'avantages significatifs susceptibles d'améliorer le mieux-être de leurs employés. Le stress financier nuisait à la productivité, à l'engagement, à la rétention et à la qualité de vie en général, alors que l'éducation financière demeurait largement négligée en milieu de travail.

J'ai fondé Wealthy Unicorn pour aider à combler cette lacune.

Aujourd'hui, Wealthy Unicorn offre une éducation financière concrète et stimulante qui aide les employés à gagner en confiance dans les décisions financières qu'ils affrontent au quotidien. De la budgétisation et de la gestion des dettes à l'investissement, à l'accès à la propriété, à la planification de la retraite et plus encore, notre objectif est simple : rendre l'éducation financière accessible, pertinente et utile dans la vraie vie.

Parce que lorsque les gens se sentent plus confiants face à l'argent, ils prennent de meilleures décisions, vivent moins de stress et sont plus pleinement présents au travail comme dans la vie.

MBA, entrepreneuriat et stratégie d'affaires

20+ ans en services financiers et en éducation

A aidé des milliers de Canadiens à gagner en confiance

Du fondateur · Nouveau livre

Brandon est l'auteur de Wealthy Unicorn Money Guide

Votre guide canadien complet pour les dépenses, l'épargne, les placements, les impôts, l'assurance et la retraite — la même approche axée sur la clarté que l'Académie, désormais en livre.

Vos dépenses de formation pourraient être déductibles d'impôt.

Investir dans l'éducation financière de votre équipe n'est pas seulement bon pour le moral — cela pourrait être admissible à titre de dépense d'entreprise déductible selon les règles de l'ARC. Vérifiez avec votre directeur financier, votre comptable ou votre conseiller fiscal pour savoir ce qui s'applique.

La richesse devrait être accessible — pour tout le monde.

🏳️🌈 Solidaire des personnes LGBTQIA+

Wealthy Unicorn est fière de soutenir la défense des droits LGBTQIA+ grâce à son engagement à impact social. Nous croyons que l'éducation financière doit être sans jugement, confortable et véritablement inclusive — pour que chaque employé puisse y participer en toute confiance.

En vous associant à nous, vous n'investissez pas seulement dans le mieux-être financier de votre équipe. Vous contribuez à bâtir un Canada plus inclusif et financièrement outillé.

Fiers de nous associer à

Vous n'achetez pas pour une équipe ?

Vous cherchez du coaching financier personnel ?

Wealthy Unicorn est conçue pour les employeurs et les partenaires en avantages sociaux. Si vous êtes un particulier qui souhaite un accompagnement personnalisé pour vos propres finances, la pratique de coaching de notre fondateur — Wealth Unfiltered — est faite pour vous. Des conseils indépendants, sans produits, sans commissions.

Tout ce que les employeurs et les partenaires en avantages sociaux demandent avant de se lancer avec Wealthy Unicorn.

Qu'est-ce que Wealthy Unicorn, et comment ça fonctionne ?

Wealthy Unicorn est une académie d'éducation financière en ligne conçue pour les équipes canadiennes. Les employeurs offrent à leur personnel des cours structurés et autonomes couvrant des sujets financiers concrets — pour transformer le stress financier en confiance financière. L'apprentissage se fait sur mobile ou ordinateur, avec un suivi des progrès et des certificats de réussite pour que les entreprises voient des résultats.

À qui s'adresse la plateforme ?

Wealthy Unicorn est conçue pour les employeurs qui souhaitent offrir l'éducation financière comme avantage, et pour les partenaires en avantages collectifs — courtiers, fournisseurs de paie et cabinets d'avantages sociaux — qui veulent l'ajouter à leur offre. Les particuliers à la recherche d'un accompagnement personnel, en tête-à-tête, sont servis par la pratique distincte de notre fondateur, Wealth Unfiltered.

Quelle est la différence entre Wealthy Unicorn et Wealth Unfiltered ?

Wealthy Unicorn est l'académie d'équipe que les employeurs achètent pour leur personnel. Wealth Unfiltered est la pratique de coaching indépendante de notre fondateur, en tête-à-tête, pour les particuliers — des conseils indépendants, sans produits ni commissions. Si vous achetez pour une équipe, c'est Wealthy Unicorn qu'il vous faut ; si vous êtes un particulier en quête d'accompagnement personnel, Wealth Unfiltered est le bon choix.

Que comprend chaque forfait, et combien ça coûte ?

Essentiel — 300 $/mois (facturé annuellement, 3 600 $/an) : 50 cours financiers de base, rapports de base, apprentissage autonome, SSO sécurisé. Jusqu'à 250 employés.

Premium — 500 $/mois (6 000 $/an) : tout ce qui est inclus dans Essentiel, plus de 150 cours avancés, analyses avancées, intégration personnalisée et stratégies d'investissement avancé et de création de patrimoine. Jusqu'à 1 000 employés.

Entreprise — 750 $/mois (9 000 $/an) : tout ce qui est inclus dans Premium, plus la possibilité d'héberger votre propre contenu, un gestionnaire de compte dédié et un appel stratégique annuel avec notre fondateur. Jusqu'à 10 000 employés.

Forfait partenaire — tarification sur mesure pour les courtiers, fournisseurs de paie et cabinets d'avantages sociaux : marque blanche complète, utilisateurs illimités et gestion centralisée des clients.

Puis-je l'essayer avant de m'engager ?

Vous pouvez réserver un appel découverte en tête-à-tête, gratuit et sans pression, où nous vous présenterons la plateforme et vous aiderons à choisir le bon forfait. Les forfaits Essentiel et Premium sont aussi assortis d'une garantie satisfait ou remboursé de 14 jours — si votre équipe n'en tire pas de valeur, nous corrigerons la situation ou vous rembourserons.

Puis-je acheter en ligne, ou dois-je parler à un conseiller ?

Les forfaits Essentiel et Premium peuvent être achetés directement en ligne. Les forfaits Entreprise et Partenaire commencent par un appel découverte afin que nous puissions adapter la configuration à votre organisation.

Quels rapports et analyses les entreprises obtiennent-elles ?

Tous les forfaits incluent des analyses et un suivi des progrès — taux de réussite, résultats aux questionnaires et indicateurs d'engagement — pour mesurer les résultats d'apprentissage des individus et des équipes dès le premier jour. Les forfaits Premium et supérieurs ajoutent des analyses avancées pour des informations plus poussées, et les administrateurs peuvent définir des autorisations et des niveaux d'accès selon les rôles.

La plateforme est-elle offerte en français, et à qui s'adresse le contenu ?

Oui — la plateforme et les cours sont offerts en français et en anglais. Le contenu est conçu au Canada, sans jugement et inclusif — rédigé pour rejoindre des équipes diversifiées, y compris les professionnels LGBTQIA+ — afin que chacun se sente à l'aise de bâtir sa confiance financière.

Pouvons-nous ajouter notre image de marque ou téléverser notre propre contenu ?

Des portails personnalisés et en marque blanche sont offerts avec nos forfaits Entreprise et Partenaire, et les deux vous permettent d'héberger votre propre contenu aux côtés de notre bibliothèque de cours. Wealthy Unicorn est hébergée sur LearnUpon, une plateforme d'apprentissage de premier plan dotée d'une sécurité de niveau entreprise et de l'authentification unique (SSO).

Avez-vous un programme pour les courtiers en avantages sociaux ou les fournisseurs de paie ?

Oui — notre Forfait partenaire est une option sur mesure, entièrement en marque blanche, pour les courtiers, fournisseurs de paie et cabinets d'avantages collectifs. Il inclut des utilisateurs illimités et une gestion centralisée des clients pour que vous puissiez offrir l'éducation financière à vos clients sous votre propre marque. Contactez-nous pour discuter des tarifs.

Réservez un appel-découverte individuel gratuit. Nous vous présenterons la plateforme, vous aiderons à choisir le bon forfait et répondrons à toutes vos questions — que vous soyez employeur ou partenaire en avantages sociaux.